《標本:地產領導者領先之道》(朗鹹平)掃描版[PDF] 簡介: 中文名 : 標本:地產領導者領先之道 作者 : 朗鹹平 資源格式 : PDF 版本 : 掃描版 出版社 : 東方出版社 書號 : 9787506023979 發行時間 : 2006年1月1日 地區 : 大陸 語言 : 簡體中文 簡介 : 內容簡介 一部值得所有行業和企業借鑒的風險管理案例集! 目前房地產已經成為中國風險最高的行業,全民炒房地產的做法是國家

"《標本:地產領導者領先之道》(朗鹹平)掃描版[PDF]"介紹

中文名: 標本:地產領導者領先之道

作者: 朗鹹平

資源格式: PDF

版本: 掃描版

出版社: 東方出版社

書號: 9787506023979

發行時間: 2006年1月1日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介

一部值得所有行業和企業借鑒的風險管理案例集!

目前房地產已經成為中國風險最高的行業,全民炒房地產的做法是國家的悲哀。

中國房地產風險主要體現在:價格水平波動大,且地區差別懸殊;融資結構不合理,負債水平高;調控政策導向的不穩定性;投機性資金對行業的沖擊。

香港的經驗值得借鑒,我國大陸房地產的某些地方與香港的歷史極為類似。香港這些公司之所以在競爭中脫穎而出,重要的一點就是運用了恰當的風險管理策略。這些策略最終都可以表現為一點,那就是維持較高的現金流和較低的負債率。

面對像亞洲金融危機、宏觀調控、外國投機性資金融入這樣的不可控值得外在風險,唯一能做的就是通過恰當的風險管理策略減少或者抵消這些風險給公司帶來的負面影響。

香港地產公司均資本負債率(而不是資產負債率)基本維持在20%左右,而現金占總資產比例高達5% 以上,這可以看作是這個行業的風險管理標准。

作者簡介

郎鹹平,美國沃頓商學院博士,現任香港中文大學教授。曾任沃頓商學院、密西根州立大學、俄亥俄州立大學、紐約大學和芝加哥大學教授,被公認為公司治理方面的頂級學者。

著有《操縱》、《整合》、《運作》、《科幻》、《標本》等中文著作。

目錄:

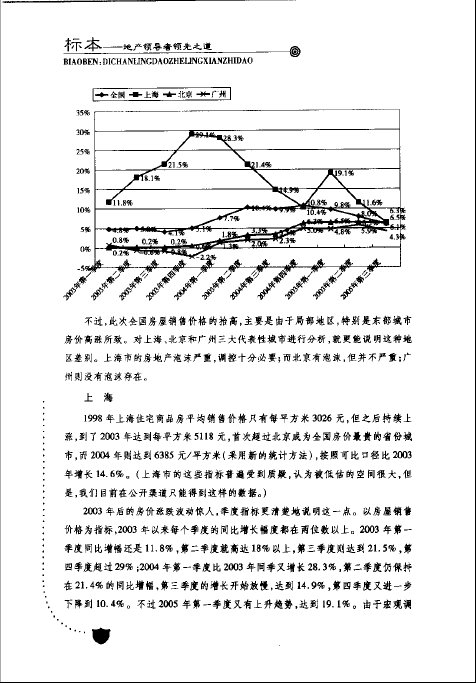

自序:中國房地產行業風險亟須管理

第一章 恆基兆業集團

一、概述

集團架構

李兆基語錄

四大地產商業業績與風險比較

一、集團理論

二、恆基集團之“地產為大”篇

三、恆基集團之“做強做大”篇

高速發展期

穩中求勝期

東山再起期

五、恆基集團之“風險管理”篇

手法一:不同業務組合

手法二:穩定現金流

六、恆基集團之“派發高息”篇

每股股息和每股股價走勢比較

派息比率比較

派發股息的現金來源分析

借錢、配股集資牌高息,市場怎樣看

資本負債率長期高企又如何

如果沒有派發現金股息,其市值會如何

七、結論

第二章 新世界發展集團

一、新世界發展的組織結構及背景

二、1997-2000年發展策略

四大天王——企業策略

新世界集團——企業策略

三、宏觀經濟環境突變

亞洲金融風暴

四、新世界發展的財務問題

營運現金入不敷支

融資辦法

舉債後果

小結

五、2001-2005年發展策略

企業策略

新策略三部曲

六、新世界集團系內重組(一)

2003年——基建、港口及服務管理業務

進行重組及上市對新世界集團之好處

改善業務管理後的新創建

七、新世界集團系內重組(二)

2004年——新世界移動後門上市事件

新策略之成效

下一步計劃

新世界百貨上市計劃之籌備工作

附錄

第三章 新鴻基地產

一、公司背景

二、市場領導地位

三、人棄我取,大舉吸納

四、醉翁之意,一石二鳥

五、改朝換代

不敗之軀

作繭自縛,固步自封

六、點石成金(一)——發展電訊業,另辟戰線突圍

七、點石成金(二)——新意網篇

上市集資

八、點石成金(三)——一個亞洲神話

碼頭爭奪戰之序幕

新地反擊戰:港口業務大展拳腳

淘金的機會就在眼前

鹬蚌相爭,漁人得利

出售股權,只為賺14億?

九、投資業務實質貢獻

十、回歸地產,眷戀地產

紅灣半島:維港沿岸的金蛋

最後結果

疑團:真的如此放棄?

十一、兩代策略小結

十二、新地保持高股價之原因

表面上分散投資之掩眼法

經濟及樓市復蘇帶動整體股市上揚

派發高股息吸引股民

高淨資產值

十三、總結

第四章 長江實業

第五章 會德豐地產

第六章 信和地產

作者: 朗鹹平

資源格式: PDF

版本: 掃描版

出版社: 東方出版社

書號: 9787506023979

發行時間: 2006年1月1日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介

一部值得所有行業和企業借鑒的風險管理案例集!

目前房地產已經成為中國風險最高的行業,全民炒房地產的做法是國家的悲哀。

中國房地產風險主要體現在:價格水平波動大,且地區差別懸殊;融資結構不合理,負債水平高;調控政策導向的不穩定性;投機性資金對行業的沖擊。

香港的經驗值得借鑒,我國大陸房地產的某些地方與香港的歷史極為類似。香港這些公司之所以在競爭中脫穎而出,重要的一點就是運用了恰當的風險管理策略。這些策略最終都可以表現為一點,那就是維持較高的現金流和較低的負債率。

面對像亞洲金融危機、宏觀調控、外國投機性資金融入這樣的不可控值得外在風險,唯一能做的就是通過恰當的風險管理策略減少或者抵消這些風險給公司帶來的負面影響。

香港地產公司均資本負債率(而不是資產負債率)基本維持在20%左右,而現金占總資產比例高達5% 以上,這可以看作是這個行業的風險管理標准。

作者簡介

郎鹹平,美國沃頓商學院博士,現任香港中文大學教授。曾任沃頓商學院、密西根州立大學、俄亥俄州立大學、紐約大學和芝加哥大學教授,被公認為公司治理方面的頂級學者。

著有《操縱》、《整合》、《運作》、《科幻》、《標本》等中文著作。

目錄:

自序:中國房地產行業風險亟須管理

第一章 恆基兆業集團

一、概述

集團架構

李兆基語錄

四大地產商業業績與風險比較

一、集團理論

二、恆基集團之“地產為大”篇

三、恆基集團之“做強做大”篇

高速發展期

穩中求勝期

東山再起期

五、恆基集團之“風險管理”篇

手法一:不同業務組合

手法二:穩定現金流

六、恆基集團之“派發高息”篇

每股股息和每股股價走勢比較

派息比率比較

派發股息的現金來源分析

借錢、配股集資牌高息,市場怎樣看

資本負債率長期高企又如何

如果沒有派發現金股息,其市值會如何

七、結論

第二章 新世界發展集團

一、新世界發展的組織結構及背景

二、1997-2000年發展策略

四大天王——企業策略

新世界集團——企業策略

三、宏觀經濟環境突變

亞洲金融風暴

四、新世界發展的財務問題

營運現金入不敷支

融資辦法

舉債後果

小結

五、2001-2005年發展策略

企業策略

新策略三部曲

六、新世界集團系內重組(一)

2003年——基建、港口及服務管理業務

進行重組及上市對新世界集團之好處

改善業務管理後的新創建

七、新世界集團系內重組(二)

2004年——新世界移動後門上市事件

新策略之成效

下一步計劃

新世界百貨上市計劃之籌備工作

附錄

第三章 新鴻基地產

一、公司背景

二、市場領導地位

三、人棄我取,大舉吸納

四、醉翁之意,一石二鳥

五、改朝換代

不敗之軀

作繭自縛,固步自封

六、點石成金(一)——發展電訊業,另辟戰線突圍

七、點石成金(二)——新意網篇

上市集資

八、點石成金(三)——一個亞洲神話

碼頭爭奪戰之序幕

新地反擊戰:港口業務大展拳腳

淘金的機會就在眼前

鹬蚌相爭,漁人得利

出售股權,只為賺14億?

九、投資業務實質貢獻

十、回歸地產,眷戀地產

紅灣半島:維港沿岸的金蛋

最後結果

疑團:真的如此放棄?

十一、兩代策略小結

十二、新地保持高股價之原因

表面上分散投資之掩眼法

經濟及樓市復蘇帶動整體股市上揚

派發高股息吸引股民

高淨資產值

十三、總結

第四章 長江實業

第五章 會德豐地產

第六章 信和地產

相關資源:

- [小說圖書]《圍城》文字版[PDF]

- [其他圖書]《人像攝影師的擺姿指南(第2版)》掃描版[PDF]

- [經濟管理]《利潤模式》(亞德裡安·J.斯萊沃斯基)掃描版[PDF]

- [教育科技]《2012考研英語讀真題記單詞》掃描版[PDF]

- [其他圖書]《ABC互動英語》(Live ABC)互動光碟

- [文學圖書]《西潮·新潮》(蔣夢麟)掃描版[PDF]

- [人文社科]《理財自助手冊》(李然)文字版[PDF]

- [小說圖書]《高迪密碼》清晰掃描版[PDF]

- [其他圖書]《買車·開車·養車全程通》掃描版[PDF]

- [人文社科]《般若波羅蜜多心經集注》掃描版[PDF]

- [多媒體類]《Vir2.Instruments.Mojo.Horn.Section.》(Vir2.Instruments.Mojo.Horn.Section.)1.1.1[光盤鏡像]

- [編程開發]《Borland.Enterprise.Server.v6.5》(BES6.5)6.5,編程開發、資源下載

- [軟件綜合]《視頻錄制軟件》(Bandisoft Bandicam)v1.8.5.303 Multilanguage[壓縮包]

- [教育科技]《2010年職稱英語等級考試大綱(2011年大綱不變)

- [軟件綜合]Adobe Master Collection CS6/Adobe CS6 大師套餐官方簡體中文專業版

- [教育科技]《英語四級考試閱讀滿分必備》掃描版[PDF]

- [少兒圖書]《蒙台梭利早期教育法全書》掃描版[PDF]

- [游戲綜合]《3D打獵2010》(3D Hunting 2010)天邈漢化版[安裝包]

- [電腦基礎]《人體造型能手——Poser&Photoshop游戲人物動畫制作》中國電力出版社

- [電子雜志]《中國日報》(CHINA DAILY) PDF(更新到2008年09月19號)資料下載

- 《K線技術實戰精髓》(邱太欽)掃描版[PDF]

- 《無敵銷售法:超強催眠式銷售法》掃描版[PDF]

- 《思考:新國家主義的經濟觀》 文字版[PDF]

- 《陰陽線法則:股民學校專題教程》掃描版[PDF]

- 《歐元的使命與挑戰》掃描版[PDF]

- 《骨干是賞識出來的》掃描版[PDF]

- 《六項精進 》掃描版[PDF]

- 《細節決定成敗》(Detail Is the Key of Success)掃描版[PDF]

- MBA十日讀

- 《升職了,下一步我該做什麼》掃描版[PDF]

- 《語言、真理與邏輯》(Language, Truth and Logic)((英)A·J·艾耶爾)掃描版[PDF]

- 《國美與蘇寧--與中國兩大家電零售巨頭的銷售策略與連鎖攻略》(朱甫)掃描版[PDF]

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved